Alejandro Rebossio | LA NACION – Es un subsuelo en disputa y sólo las dudas por el futuro del precio del petróleo han evitado su erupción. Está en disputa entre los Estados nacional y provinciales, que quieren quedarse con la renta; entre las petroleras, que buscan ponerle un pie encima; entre las empresas de servicios, que anhelan fortunas hoy con las inversiones que sólo a largo plazo retribuirán a las operadores; entre las comunidades indígenas y puesteros y crianceros (pequeños ganaderos), que reclaman como propias las tierras sobre la que se asienta; entre militantes ecologistas, que claman contra el daño del medio ambiente; entre obreros y ciudadanos que sueñan con vivir mejor.

Todo eso ocurre en torno de Vaca Muerta, la formación de esquisto bituminoso, o roca de arcilla, entre cuyos poros está el crudo y el gas que sólo el método del fracking (fractura hidráulica) puede sacar.

¿De quién es Vaca Muerta? Por definición constitucional, la riqueza hidrocarburífera es de las provincias. De los 120.000 kilómetros cuadrados de la cuenca neuquina, que abarca sobre todo Neuquén y también algo de Mendoza, La Pampa y Río Negro, Vaca Muerta se extiende en unos 30.000, la mayoría en superficie neuquina, aunque también algo en el sur mendocino y el oeste rionegrino.

Algunos expertos calculan que esta formación a entre 1000 y 3000 metros de profundidad tal vez abarque un área mayor y sea explotable a lo largo y ancho de 44.000 kilómetros cuadrados, incluido también algo de La Pampa. A su vez, en casi toda la cuenca neuquina hay otras formaciones no convencionales explotables con el fracking, como Agrio y Los Molles, también de shale o esquisto, y Mulichinco y Las Lajas, de tight o arcillas compactas.

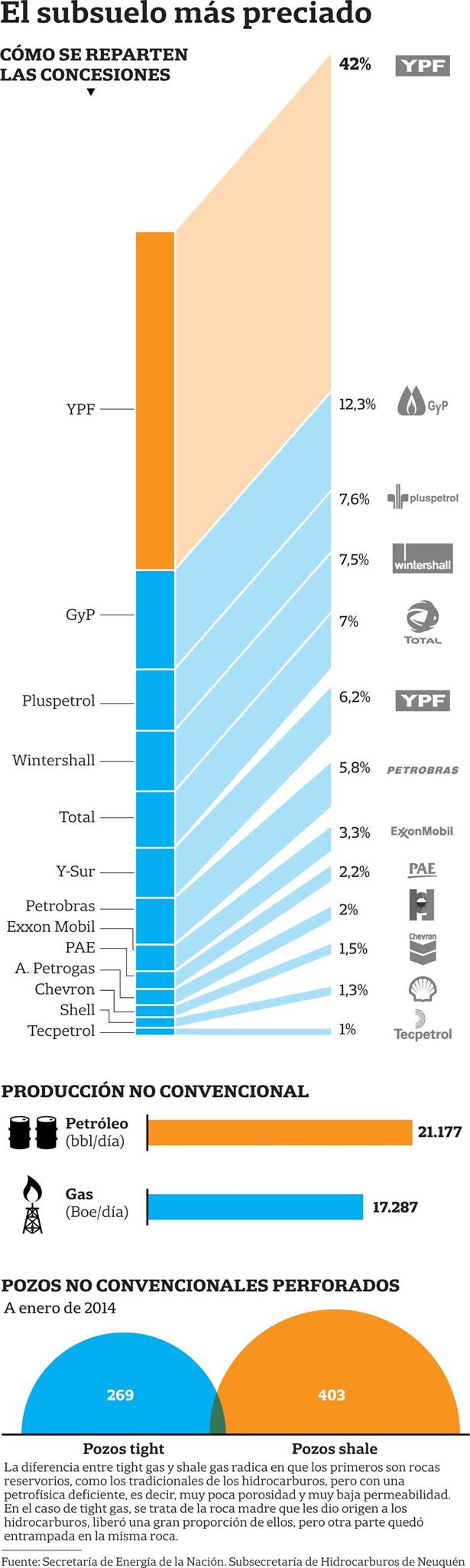

¿Y qué petroleras son las dueñas de las concesiones que otorgaron las provincias en Vaca Muerta? Un informe de Montamat & Asociados indica que YPF controla casi la mitad de los 30.000 kilómetros cuadrados, si se tienen en cuenta sus participaciones accionarias en las áreas cedidas con permisos de exploración -duran entre cinco y nueve años- y concesiones de explotación -normalmente son por 25 años con una prórroga de diez, pero en hidrocarburos no convencionales se habilitaron períodos de 35 años con prórrogas ilimitadas de diez-. YPF suma el 48,2% de Vaca Muerta, incluido 6,2% que pertenece a Y-Sur, la sociedad que formó para gestionar los activos que compró en 2014 a la norteamericana Apache.

Giga Consulting es de las que calcula que el potencial de Vaca Muerta se extiende por 44.000 kilómetros cuadrados y que YPF controla, con Y-Sur, el 41% de los acres -la unidad de medida usada en la industria petrolera, equivalente a 0,4 hectáreas-. En la mayoría de las áreas tiene otros socios. Y en muchas de ellas está a cargo de la operación.

Otra de las maneras de medir qué empresa pesa más en la formación neuquina radica en calcular cuántos kilómetros cuadrados opera cada una, aunque no cuente con el 100% de las acciones de cada área concesionada. Son las operadoras las que contratan a las empresas de servicios que harán la perforación, la fractura y la terminación del pozo, el control de la producción inicial y el tratamiento de residuos contaminantes. YPF opera el 45% de Vaca Muerta, según Giga Consulting.

YPF, en alianza con Chevron en las áreas Loma Campana y Loma La Lata Norte, es la única que hace un desarrollo masivo en Vaca Muerta. Por esta inversión conjunta, la Argentina ha pasado a ser en 2014 uno de los cuatro únicos países del mundo con explotación comercial de hidrocarburos de esquisto del mundo, junto con Estados Unidos, Canadá y China, según un informe del Departamento de Energía norteamericano. Por eso no es de extrañar que YPF totalice el 86% de los 361 pozos perforados, 91% de la producción petrolera y 89% de la de gas en la formación, según Giga, la consultora de los ingenieros Hugo Giampaoli y Alejandro Gagliano.

YPF ha sellado también acuerdos con la química norteamericana Dow y la petrolera estatal malaya Petronas para emprender proyectos piloto, paso posterior a la exploración y previo al desarrollo masivo. Este año firmó un memorándum de entendimiento para asociarse con la china Sinopec, pero aún no está rubricado el acuerdo definitivo.

Eso sí, el presidente de YPF, Miguel Galuccio, admitió en marzo en la presentación de los resultados de la empresa de 2014 que si la cotización internacional del crudo se mantiene por mucho tiempo más en los actuales 45 dólares por barril en Estados Unidos, será difícil que la Argentina sostenga el actual valor hasta 84% mayor. El gobierno de Cristina Kirchner impuso un precio sostén, de 77 dólares el barril del llamado petróleo Medanito, el de la cuenca neuquina, y creó subsidios de hasta US$ 6 por barril a las petroleras que aumenten la producción y la exportación. Son estímulos para alentar la inversión en un país que busca recuperar el autoabastecimiento energético, que está siendo financiado por los contribuyentes y los consumidores que pagan el combustible más caro de América latina, así como en los primeros años de kirchnerismo abonaban uno de los más baratos.

Galuccio repite que no produce a pérdida, pero Gagliano, de Giga, opina que en la actualidad todas las empresas lo hacen en rojo: «Algún día será negocio para las petroleras. Es complicado como país ver la pérdida o la ganancia porque o importamos y perdemos divisas o lo producimos en la Argentina y asumimos el costo». Las empresas que ahora ganan son las de servicios. Sobre todo las que hacen la fractura: las norteamericanas Schlumberger, Weatherford, Halliburton y Baker Hughes -estas dos últimas anunciaron su fusión en noviembre de 2014. Las perforadoras: DLS, del grupo noruego Archer; Sinopec; las estadounidenses Nabors, San Antonio Pride y Helmerich & Payne (H&P), la canadiense Calfrac -que también hace fracking- y las locales Venver, Quintana y Estrella. Hay empresas de transporte, construcción y otros servicios que crecen, como TSB, Contreras Hermanos, Víctor Contreras, Ingeniería Sima, Oil M&S (de Cristóbal López) o GTC, más conocida como Gabino Correa. También están las de tratamiento ambiental: Indarsa, Comarsa, EET, Transecológica, Triter y Serma (otra firma de López).

En 2013, YPF y Chevron lograron que Neuquén les extendiera la concesión de Loma Campana y Loma La Lata hasta 2048. Además, en 2008 el gobierno de Jorge Sapag renegoció con YPF y las demás petroleras todas las concesiones, que en general vencían en 2017, y las prorrogó hasta 2027. En la actualidad no están negociándose extensiones en Neuquén, según su subsecretario de Combustibles, Gabriel López. Alberto Saggese, presidente de Gas y Petróleo de Neuquén (GyP), empresa del Estado provincial, prevé que las prórrogas comiencen a debatirse en 2020.

GyP es la segunda petrolera con más acres en Vaca Muerta. Cuenta con el 12,3% de los 30.000 kilómetros cuadrados de Vaca Muerta, según Montamat, o el 11% de los 44.000, según Giga. Pero sólo opera el 1% de la versión extendida de la formación. Es que GyP fue creada en 2008 para que se quedara con todas las áreas no concesionadas y para que licitara entre 80% y el 90% de la participación accionaria en cada una de ellas. En total suma 70 de los 150 bloques, siempre con participaciones que van del 5% al 20%. Este año comienzan a vencer los permisos de exploración que se licitaron en 2009 y 2010 y, en caso de que las petroleras no hayan cumplido con sus compromisos de inversión, deberán devolver las áreas a GyP. En la actualidad le quedan pocas áreas sin licitar en la versión acotada de Vaca Muerta, como Apón, La Banda y Catriel Viejo, según datos del Instituto Argentino del Petróleo y el Gas (IAPG).

«Estamos asociados con cuatro de las petroleras más importantes del mundo: Shell, ExxonMobil, Wintershall y Total», destaca Saggese. De esas cuatro, la anglo-holandesa, la norteamericana y la alemana ya han comenzado sus planes piloto, mientras la última, francesa, aún se encuentra en etapa exploratoria. «El precio internacional del petróleo no afecta los planes piloto. Si un año no se hace nada en un área, puede significar dos o tres de pérdidas. En los próximos tres años, Shell invertirá 250 millones de dólares; Total, 300 millones, y Wintershall, 150 millones. Exxon no anunció sus planes, pero este año completa con 100 millones su programa de 500 millones», explica el presidente de GyP. Ulrike Sasse, vocera de Wintershall, aclara que esa empresa desembolsará menos: 110 millones. «En 2016 o 2017, nuestros socios deberán decidir si pasan a un desarrollo masivo: dependerá del precio del petróleo y de si bajan los costos, que están altos, 57 dólares por barril en el caso de YPF, y más en otras empresas», continúa Saggese.

Pluspetrol, de las familias Rey y Poli, es la tercera petrolera con más acres de Vaca Muerta: el 7,6% de los 30.000 kilómetros cuadrados o el 7% de los 44.000, porcentaje similar al del área operada. Pluspetrol, que afronta una polémica por daños ambientales en Perú, produce el 1% del petróleo y perforó el 3% de los pozos en la formación neuquina.

Wintershall, del grupo BASF, cuenta con el 7,5% de la Vaca Muerta pura y el 6% de la extendida, de la que opera el 7%. Apenas está comenzando, sólo perforó un pozo por ahora, pero prevé otros siete.

«Queremos que la Argentina se convierta en nuestro centro de excelencia en cuanto a operaciones de recursos no convencionales», dice Sasse, de Wintershall, desde Alemania. «La industria de hidrocarburos requiere inversiones a largo plazo a pesar de la volatilidad de los precios del petróleo. Vaca Muerta tiene dos desafíos: productividad y liquidez financiera de los proyectos anunciados y, para que las inversiones sean rentables, los precios locales deben ser competitivos a nivel global. Aún deben realizarse investigaciones adicionales para confirmar exactamente las características del reservorio», aclara la vocera, que no descarta la compra de más acres en Neuquén.

La diferencia entre tight gas y shale gas radica en que los primeros son rocas reservorios, como los tradicionales de los hidrocarburos, pero con una petrofísica deficiente, es decir muy poca porosidad y muy baja permeabilidad. En el caso del tigth gas, se trata de la roca madre que le dio origen a los hidrocarburos, libero una gran proporción de ellos, pero otra parte quedo entrampada en la misma roca. Fuente: Secretarìa de Energía de la Nacion Argentina. Tomado de: www.hidrocarburosbolivia.com